하이니켈 양극재의 독보적인 양산 레퍼런스 기반 가격 경쟁력을 갖춘 매력적인 회사 에코프로

오늘 코스닥이 3.91프로 넘게 급락하여 758 포인트로 마감했음에도 불구하고, 코스닥 시가총액 3위인 에코프로는 10프로 넘게 상승하였다가 2.63프로 상승으로 마감하였습니다. 저는 에코프로가 2차전지 관련주라는 것은 알고 있지만, 에코프로를 한 번도 매매한 적은 없습니다. 이렇게 엄청난 주가 상승을 보여준 주식을 놓쳐서 아쉽기도 하지만, 저는 테슬라를 통해서 나쁘지 않은 수익을 얻었기 때문에 크게 개의치 않아하고 있습니다.

에코프로에 별 관심이 없음에도 도대체 왜 주가가 이렇게나 오르는지 궁금하여 이 글을 작성하게 되었습니다. 이 글을 읽는 분들이, 에코프로가 현재 얼마나 좋은 실적을 거둘 것으로 예상되는지 그리고 에코프로가 어떤 사업을 하는 회사인지 이해하는데 도움이 되면 좋겠습니다.

1. 에코프로의 폭발적인 주가 상승의 기반인 전지재료사업

에코프로의 사명에서도 알 수 있듯이, 에코프로는 원래 대기오염 제어 관련 친환경 학샘소재 및 부품 개발을 하는 회사였습니다. 하지만 에코프로에 투자하는 사람 중에 환경 사업에 관심을 갖고 계신 분은 없을 것입니다. 현재 에코프로의 핵심적인 성장동력은 전지재료 사업이며, 그중에서 양극재에서 두각을 나타내고 있습니다.

리튬이온배터리는 양극재, 음극재, 전해액, 분리막의 4가지로 이루어지는데, 그 중 양극재는 리튬이온배터리 제조 원가의 35% 이상을 차지하는 핵심 소재로, 배터리의 용량과 평균 전압을 결정한다고 합니다. 전기차와 ESG 등의 수요가 급증함에 따라 양극재 시장은 폭발적인 성장을 보일 것으로 기대됩니다.

그럼 에코프로가 차세대 먹거리로 내세우고 있는 하이니켈 양극재는 또 무엇일까요?

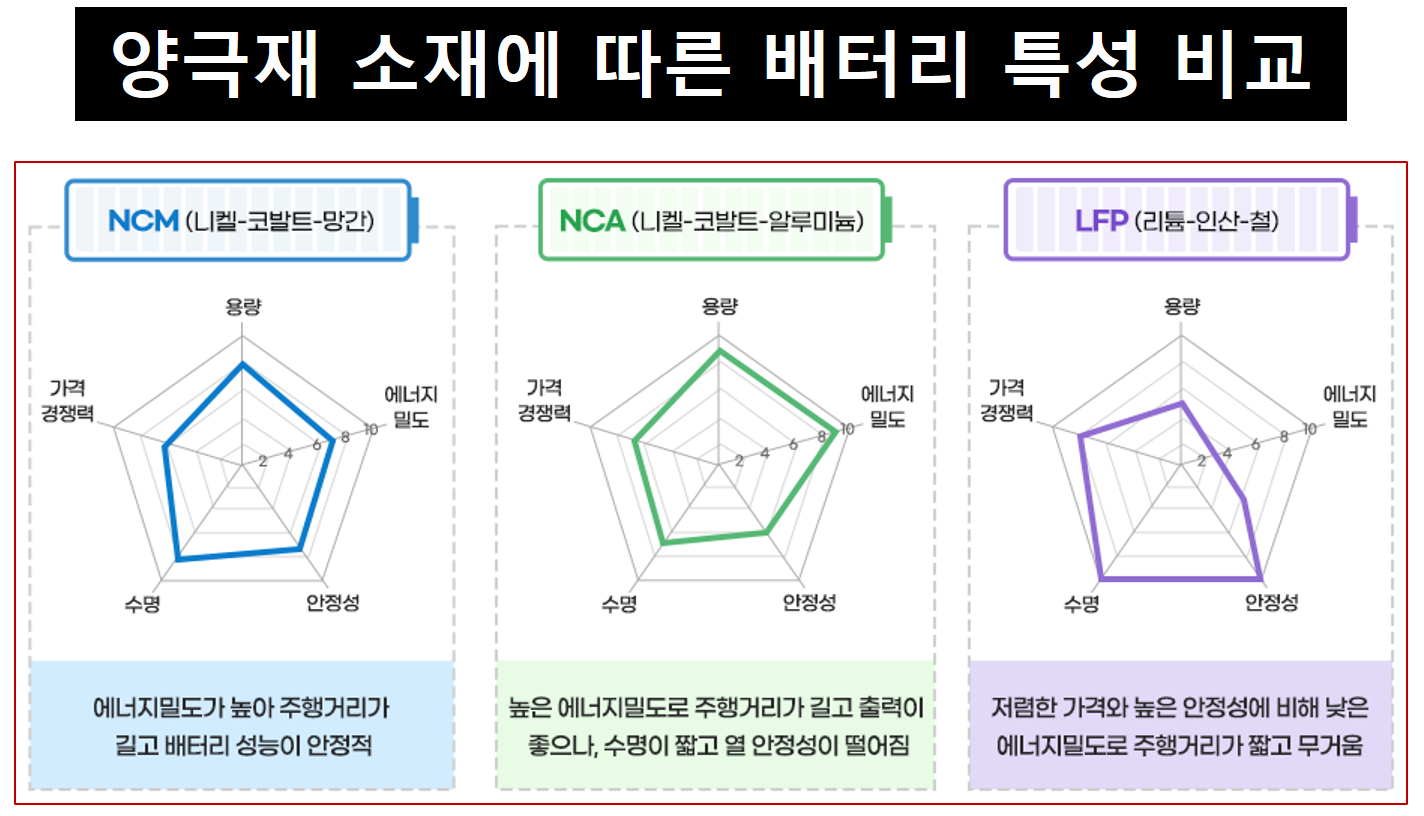

국내 전기차 배터리 회사들은 NCM과 NCA를 주력으로 개발 및 생산을 하고 있는데, 그중에서도 주행거리가 길고 배터리 성능이 안정적인 NCM 양극재가 현재 전기차에 많이 사용된다고 합니다. 최근 급등하고 있는 코발트의 함량을 줄이고 대신 니켈의 함량을 높여서 만드는 것이 추세인데, 이를 하이니켈 배터리라고 합니다. 하지만 니켈의 함량이 높아지는 과정에서 안정성이 떨어진다는 단점이 있기 때문에, 이것을 제어하는 것이 핵심 기술이라고 합니다.

현재 에코프로는 기존 라인을 풀가동 운영함에도 미래에 발생할 수요에 대응하기 위해 신규공장 투자도 계속 이어가고 있습니다. 뿐만 아니라 하이니켈 양극재 부문에서 생산능력 초격차를 추구하기 위해 생산기술 혁신에 아낌없는 투자를 하고 있다고 합니다.

2. 에코프로 실적 전망 및 애널리스트들의 목표가

2차전지에 들어가는 양극재, 음극재가 무엇인지 제대로 알고 투자하고 계시는 분 있으신가요? 양극재만 해도 고도의 기술이 들어가서 제대로 이해하고 투자하기란 쉽지가 않을 것 같습니다. 하지만 매출액과 영업이익과 같은 숫자를 통해서 회사의 주가가 현재 어느 수준에 있는지를 확인할 수 있을 것 같습니다.

최근 애널리스트의 목표가를 확인해 보면, 2023년 2월에 나온 삼성증권의 리포트에서 2023년 예상 영업이익(EPS = 5,720원)에 2차전지 소재 평균 PER 배수인 29.8배를 적용하여 목표주가를 17만 원을 제시하였습니다. 당시 주가가 11만 원대였습니다. 리포트가 나온 당시에, 이 애널리스트를 믿고 사서 목표주가 17만 원에 팔았다면 50프로 정도 되는 높은 수익률을 거둘 수 있었습니다. 하지만 한 달 만에 주가가 40만 원까지 올랐으니, 전문가라고 할 수 있는 애널리스트들의 예상을 벗어난 결과를 보여주었네요.

터무니 없이 높은 목표가만 외치는 리포트를 어떻게 읽어야 할까?

소중한 돈을 잃지 않기 위해서는, 내가 투자하는 회사에 대해서 제대로 이해하는 것이 중요합니다. (보통, 먼저 투자를 하고 주식이 떨어지면 어떤 회사인지 알아보는 경우가 더 많은 거 같습니

master-minsu.tistory.com

3. 에코프로에 향후 주가에 대한 개인적인 생각

저는 (에코프로와의 연은 없었지만) 테슬라 주주로서 전기차로의 전환을 기대하고 있기 때문에 2차전지 산업의 성장에 대해서 긍정적으로 바라보고 있습니다. 현재 에코프로의 시가총액이 10조가 조금 안 되는데, 2023년에 거둘 엄청난 영업이익을 고려할 때 아직 저평가 되었다고 생각합니다. 2024년의 영업이익은 한번 더 크게 점프하여 성장하기 때문에 에코프로의 사업 구상대로 문제없이 흘러간다면 장기적으로 보았을 때는 현재의 주가도 저렴한 편이라고 생각됩니다.

하지만 2023년 3월 14일 하루 동안의 위아래 변동폭이 15% 정도로 매우 변동성이 큰 종목입니다. 10만 원대에 가치를 제대로 파악하고 투자한 주주라면 이러한 변동성에 끄떡없겠지만, 여태까지 참았다가 40만 원 최고점에 매수한 주주는 어떨까요? 아마 14일 오전 최고점에 매수한 사람은 회사에서 하루종일 주식만 생각나고 업무에 전혀 집중을 할 수 없었을 것입니다. 저의 경우 투자를 할 때 마음이 불편하면, 고점에서 매수하고 저점에서 매도하는 악순환이 반복되더라고요.

저보다 경험이 많으신 분들이 더 많겠지만 아직 주식에 대해서 모르는 것이 많으신 분이라면,

너무 과열된 주식에 뒤늦게 올라타는 것은 아닐지 한번 더 생각해 보고 투자하셨으면 좋겠습니다.

투자를 당장 하지 않더라도 2차전지의 성장은 무궁무진하니 꾸준히 주가를 확인하는 것은 필요할 것 같습니다! 에코프로 공매도 세력들이 수천억 대의 손실을 기록 중이라고 하니 주가 변동이 더욱 다이나믹할 것 같습니다